Investiční poradcovia odporúčajú investovať 5000€ najmä do ETF fondov kopírujúcich široký akciový trh, jednotlivých kvalitných akcií, a malé percento majetku do zlata, dlhopisov a podielových fondov. Rizikovejšie spôsoby investovania zahrňajú kryptomeny (BTC) a P2P pôžičky.

V tomto článku sa bližšie pozrieme, ktoré investície by sa mohli vyplatiť z dlhodobého hľadiska.

OBSAH ČLÁNKU:

Prehľad možností ako investovať 5000€

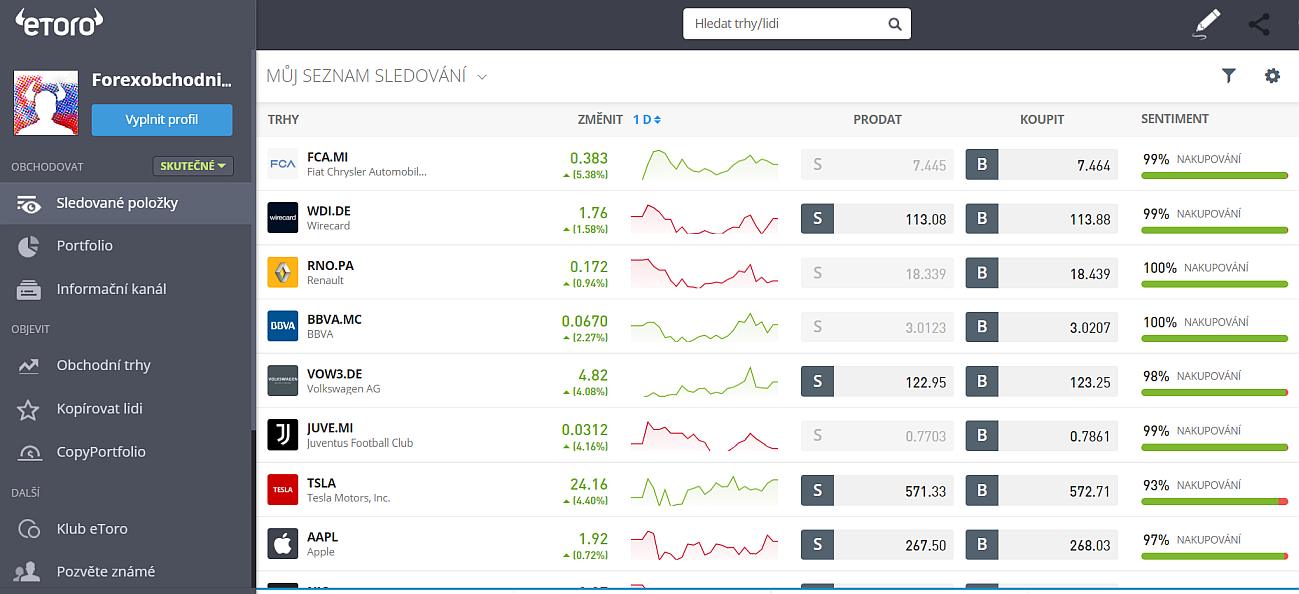

- Akcie/ETF - USA/Európa/UK/Japonsko

- Kopírovanie obchodníkov z celého sveta

- Viac ako 3000 akcií z búrz po celom svete

- Minimálný vklad od 50€

- Minimálna investícia 10€ (možno nakúpiť len zlomky akcií)

- Obchodovať môžete aj CFD na akcie s pákou 1:5

- Viac než 70 skutočných kryptomien

- Krypto peňaženka

- Forex menové páry so spreadom od 1 Pip

- CFD na komodity (Zlato, Striebro, Ropa)

- 46% retail CFD účtov bolo stratových

Akcie

Investovanie do akcií je najlepší spôsob uloženia peňazí na dlhé obdobie (na 10 rokov a viac), pretože akcie majú historicky z dlhodobého pohľadu najvyššie zhodnotenie okolo 7% p.a (ročne). Z krátkodobého hľadiska sú cenové fluktuácie skôr na príťaž, ale po 10 rokoch sa z akcií stáva aktívum, ktoré generuje zisky.

Dobrá správa je, že na Slovensku máme výnimku v Zákone o dani z príjmov Zákon č. 595/2003 Z.z ktorý oslobodzuje od dane príjmy z predaja akcií pod podmienkou, že ste fyzická osoba (teda nie firma) a akcie ste držali viac než rok (tzv. časový test) a akcie sú obchodované na niektorej z búrz.

Pripravili sme pre vás aj kompletný návod „Ako obchodovať akcie„, ,kde sa dočítate ako začať!

Výhody: Zo ziskov plynúcich z predaja na burze obchodovaných cenných papierov (držaných fyzickou osobou 365 dní a dlhšie), fyzické osoby neplatia v SR žiadnu daň ani žiadne zdravotné odvody !!

Nevýhody: ak vyberáte do svojho portfólia iba akcie, potom sa vystavujete riziku straty ak niektoré akciové tituly vo vašom portfóliu razantne klesnú na cene

ETF Fondy

ETF alebo Exchange Traded Funds nazývané aj Indexové fondy ETF sú TOP investícia za poslednú dekádu pre malých investorov z celého sveta. Veľkou prednosťou investovania cez ETF Fondy je, že nemusíte vyberať jednotlivé akcie do ktorých investujete, ale jednoducho kúpite celé burzové indexy a necháte svoju investíciu pracovať. Pozitívom je aj vysoká likvidita (predáte ich rýchlo jedným kliknutím myši), niekoľkonásobne nižšie poplatky než u podielových fondov v bankách. Ide o tzv. pasívne investovanie. Tu je obsiahly návod ohľadne investovania do ETF fondov , ktorý sme pre vás taktiež aktualizovali.

Výhody: pasívne dlhodobé (10 rokov a dlhšie) investovanie na finančných trhoch s tzv. pasívnym prístupom (nemusíte sa nič učiť ani tomu venovať čas). Zo ziskov za obdobie dlhšie než 1 rok fyzické osoby neplatia v SR žiadnu daň ani žiadne zdravotné odvody

Nevýhody: kopírujete burzové indexy, vaše zisky sú tak výrazne limitované (zhodnotenie amerického akciového indexu SP500 z dlhodobého horizontu desiatok rokov je zhruba 7% p.a. )

Podielové fondy

Podielové fondy sú asi najmenej príťažlivá investícia pre tento rok, vzhľadom na vysoké poplatky za vedenie fondu, ktoré platíte manažérom fondu + vysoké vstupné a výstupné poplatky a následne 19% zrážkovú daň, ktorú vám každoročne automaticky strhne zo zisku tento štát.

Výhody: pohodlne nakúpite v každej banke v SR

Nevýhody: relatívne nízke zhodnotenie oproti ETF fondom, veľmi vysoké vstupné a výstupné poplatky, platíte zrážkovú daň 19%!!

Bitcoin a kryptomeny

Investovanie do kryptomien vyzerá, že stále má potenciál rastu do budúcna. Či sa to niekomu páči alebo nie, kryptomeny ako bitcoin a ethereum a hlavne technológia blockchain tu s nami bude v budúcnosti ešte poriadne dlho. Všetko sa vlastne len rozbieha, veľké finančné inštitúcie ako Paypal , VISA len vlani začali prispôsobovať svoje produkty aby umožnili bežným ľuďom investovanie do krypta. Táto oblasť má teda určite veľký potenciál zisku, avšak investovať by ste mali len peniaze, o ktoré ak prídete tak vám to nebude ľúto.

Výhody: dá sa nakúpiť aj zlomok bitcoinu, dá sa s ním platiť online na mnohých weboch.

Nevýhody: vysoká volatilita cenybezpečnostné riziko krádeže vašich bitcoinov, ak presne neviete čo robíte.

Realitné fondy (nehnuteľnosti)

Slováci milujú kúpu nehnuteľnosti s cieľom následného prenájmu. Napriek vysokým cenám môžu byť reality výhodné investície aj v tomto roku.

Ceny dosiahli vrchol a v dôsledku rastúcich úrokov z hypoték budú zrejme rásť miernejšie než tomu bolo po minulé roky.

Výnos z predaja nehnuteľnosti je na Slovensku po 5 rokoch vlastníctva oslobodený od dane a odvodov!

Pokiaľ budete mať stáleho nájomníka môžete počítať s hrubým výnosom z prenájmu vo výške cca 4% ročne.

Výhody: ceny hlavne v okresných mestách, pôjdu zrejme hore aj v budúcnosti. Po 5 rokoch môžete predať a z predaja neplatíte žiadnu daň. Vo veľkých okresných mestách je vysoký záujem aj o dlhodobé prenájmy.

Nevýhody: výška nájomného je limitovaná trhom a hlavne umiestnením nehnuteľnosti, musíte mať byt neustále prenajatý. Musíte zvelaďovať nehnuteľnosť, platiť opravy a prerábky. Zo zisku ktorý Vám plynie z prenájmu platíte daň 19% + ZP odvody.

Drahé kovy (zlato a striebro)

Zlato nie je investícia, skôr poistka pred kolapsom finančného systému. Zlato neprináša žiadne kapitálové zisky typu mesačnej renty, dividendy a podobne. Jeho cena je veľmi volatilná (kolíše), často nepokryje ani infláciu, v časoch krízy sa zvykne krátkodobo nafukovať a následne spľasne.

Korporátne dlhopisy

Stále viac a viac Slovákov investuje peniaze do dlhopisov, asi najmä vďaka masívnej reklamnej kampani v médiách. Dlhopis je vlastne dlhový úpis, kde vy ako veriteľ požičiavate nejakej firme peniaze za vopred dohodnutý úrok a na dohodnutú dobu. S rizikom nesplácania, rastie váš výnos.

Čím rizikovejšia firma, tým viac vám musí vyplatiť, a tým vyššie riziko že sa k peniazom nedostanete.

Viď príklad investícií do dlhopisov vydaných firmou ARCA CAPITAL kde Slováci s najväčšou pravdepodobnosťou už neuvidia ani euro.

Pamätajte že čím vyššie úroky, tým rizikovejší projekt pomáhate spolu financovať! Peniaze sa vám nemusia vrátiť.

Veľké firmy ako Penta, J&T asi neskrachujú tak ľahko, ako malé kapitálovo slabé finančné skupiny, ktoré nad vodou drží len cudzí kapitál.

Dajte si veľký pozor akej firme požičiavate! Klaďte si otázku prečo dotyčná firma nepožiada o úver radšej banku ? Dlhopisy sú lacnejšie ? Riziko nesie veriteľ teda vy.

P2P pôžičky

ide o požičiavanie peňazí medzi ľuďmi bez bánk. Výška výnosov je priamo závislá od rizika ktoré ste ochotní podstúpiť (nakoniec toto platí vždy pri investovaní). Priemerne investori zarábajú okolo 8% p.a. napríklad na Žltom Melóne, kde si môžu zvoliť komu požičajú a vopred si preveriť kredibilitu dlžníka. Následne rozložíte svoju inevstíciu na viacero ľudí aby ste minimalizovali riziko že sa vám peniaze nevrátia ak jeden z nich skrachuje. Úroky vám budú chodiť na účet pravidelne každý mesiac!

Výhody: môžete sa rozhodnúť či požičiate solventnejším ľuďom alebo rizikovejším od toho závisí koľko zarobíte, podrobný audit dlžníka za vás urobí priamo ŽltýMelón.sk

Nevýhody: z úrokov platíte zdravotné poistenie, platíte daň 19%

Je veľmi otázne, aká bude blízka budúcnosť investovania počas koronakrízy do P2P pôžičiek, pretože mnohí dlžníci budú mať veľké problémy splácať. Osobne by som nejaký čas počkal.

Stratégia investovania cez eToro

Máte na výber z dvoch možností:

- Buď obchodovať sám podľa seba (t.j. nakúpiť a predať podľa svojho uváženia)

- Kopírovať ostatných obchodníkov

Kľúčom k úspechu je správne si nakombinovať ktorých investorov budete kopírovať a rozložiť svoje peniaze medzi nich tým správnym spôsobom.

Na platforme totiž za posledné 4 roky (…vtedy som mimochodom osobne začal cez nich investovať aj ja) zažiarilo mnoho obchodníckych hviezd ktoré za pár mesiacov zhasli lebo nevedeli dlhodobo dosahovať profitabilné výsledky. Mnohí ľudia sa ma pýtali ako obchodujem, pripravil som preto podrobnejší návod (linku prikladám o niečo nižšie v článku).

Zopár užitočných rád pre začínajúcich investorov

-

- Tu je naša komplexná recenzia eToro, ktorá už pomohla, mnohým ľuďom zorientovať sa vo svete CFD obchodovania na svetových burzách

- Pre Copy Trading treba kliknúť v ľavom paneli na voľbu Kopírovat Lidi

- Na jedného investora môžete vložiť najmenej $200

- Ja to osobne robím tak, že si vyberiem aspoň 2 až 5 ľudí a tým pádom diverzifikujem investičné riziko, ale to záleží od vašej situácie a od rizikového apetítu

- Taktiež treba diverzifikovať v tom zmysle, aby neboli všetci vo vašom investičnom portfoliu len zameraní na forex alebo čisto len na akcie .. toto vidíte v kolonke PORTFOLIO kde je percentuálne rozloženie investícií obchodníka !

- Vyfiltrujte si len takých ktorí majú zisk cez 10% a sú v pluse aspoň 1-2 roky (ja preferujem 2 roky ak hľadám nových)

- Počet kopírovačov (teda ľudí ktorí konkrétneho človeka kopírujú a zarábajú s ním) môžete ignorovať

- Vyberajte si vždy ľudí z RISK faktorom (kolónka Hodnoceni rizika) od 1 do 5 alebo max, 6 .. títo sa mne osobne dosť osvedčili, pretože nemajú vysoko rizikové stratégie ale dlhodobo udržateľný spôsob obchodovania

Pri zostavovaní svojej investičnej stratégie treba racionálne (bez emócií premýšľať a ak budete tiež úspešne zarábať, možno vás to v pozitívnom význame slova pohltí tak ako mňa…

Kam neinvestovať svoje peniaze

Na záver tohto článku, by sme sa chceli s vami podeliť s vami o rady, do čoho by ste určite nemali investovať:

Sporiace vklady v bankách

zväčšia vás ohúria vysokým úrokom aj okolo 3,6%, ktorý ste videli v televíznej reklame. Vyberiete sa teda do banky, a keď sa pýtate na podmienky získania úroku, tak neraz zistíte koľko skrytých podmienok musíte splniť.

Banky používajú v zásade tieto finty ktoré v reklame nespomenú:

- musíte si u nich otvoriť bežný účet (ktorý nepotrebujete) a platiť poplatky

- časť zo zisku je garantovaná + druhá časť vraj závisí od zhodnotenia nejakého „fondu“

- vysoký úrok platí len na vklady pár tisíc €, teda vyššie vklady sú zase úročené 0,00%

Investície do diamantov

v posledných rokoch sa na Slovensku rozbehlo akési MLM investovanie do diamantov. Treba byť opatrný, pretože trh s diamantmi je veľmi malý a manipulovateľný viac než iné trhy. Ovládajú ho 2-3 spoločnosti z Belgicka. Diamanty sú taktiež vysoko nelikvidné, teda ťažko ich rýchlo predáte za dobrú cenu. Ak si nájdete kupcu, platíte vysoké poplatky. Z trhovej ceny si defacto obchodník odpočíta premium odmenu pre seba.

Stavebné sporenie

Stavebné sporenie bolo v deväťdesiatych a v nultých rokoch zaujímavá investičná príležitosť. Avšak po mnohých zásahoch štátu do systému sporenia, boli znížené úroky na minimum. Taktiež štátna prémia poklesla tak nízko že sa nielenže už neoplatí sporiť, ale aj hypotéka so súčasnými úrokmi je omnoho viac výhodnejšia na nákup nehnuteľnosti než stavebko.

Investičné životné poistenie

Investičné životné sporenie je za posledných 10-15 rokoch jeden z „najpopulárnejších“ spôsobov ako „nezarobiť„.

Jediný kto zarobí na investičnom životnom poistení je váš finančný poradca a samozrejme poisťovňa! Samotný klient nikdy nezarobí viac než trh.

Výsledkom sú tisíce znechutených ľudí, sťažnosti na finančných sprostredkovateľov, ktorí celé roky tlačili klientom tento nevýhodný produkt. Problémom tohto produktu je, že kombinuje naraz investíciu + životné poistenie. Tým pádom sa klient kvôli vysokým poplatkom za poistenie oberá o zisky, ktoré by mohol inkasovať ,keby bol investoval priamo do lacných ETF fondov.

Na záver upozornenie, tento článok slúži výhradne na vzdelávacie účely, nenavádzame preto nikoho, aby do týchto aktív investoval! Výška % zisku vždy stúpa priamo úmerne s rizikom.